Las lluvias persisten en Bolivia y sumaron dos víctimas fatales

Escuchá esta nota

EL DIARIO digital

minutos

Este viernes, Luis Caputo realizará una conversión voluntaria de once títulos que vencen este año, con el objetivo de patear parte de esos pagos hasta 2026 y descomprimir el período electoral.

Por Juan Strasnoy Peyre

El Ministerio de Economía se propone descomprimir el cronograma de vencimientos de deuda en pesos del momento más caliente del año para intentar reducir los riesgos de sobresaltos cambiarios durante el proceso electoral. Mientras Luis Caputo volvía de Washington para recibir en Buenos Aires a una misión del Fondo Monetario Internacional (FMI) con la que negocia nuevo endeudamiento externo, su equipo lanzó la convocatoria a un canje voluntario de once títulos en moneda local que vencen entre mayo y noviembre de 2025, con el propósito de patear buena parte de esos pagos para 2026.

La operación se realizará este viernes y será de una importante magnitud. Los instrumentos elegibles para participar de la conversión aglutinan vencimientos por alrededor de $23 billones, según cálculos privados. Portfolio Personal Inversiones (PPI) calculó que representan el 20,5% de los compromisos en moneda local pautados para todo 2025. Como incentivo para que los tenedores entren al canje, la Secretaría de Finanzas reconocerá un precio superior al que se pagó por esos instrumentos en las últimas ruedas en el mercado secundario. En la city, ven atractivo el "premio" y auguran un elevado nivel de adhesión.

¿Cómo será el canje de deuda en pesos?

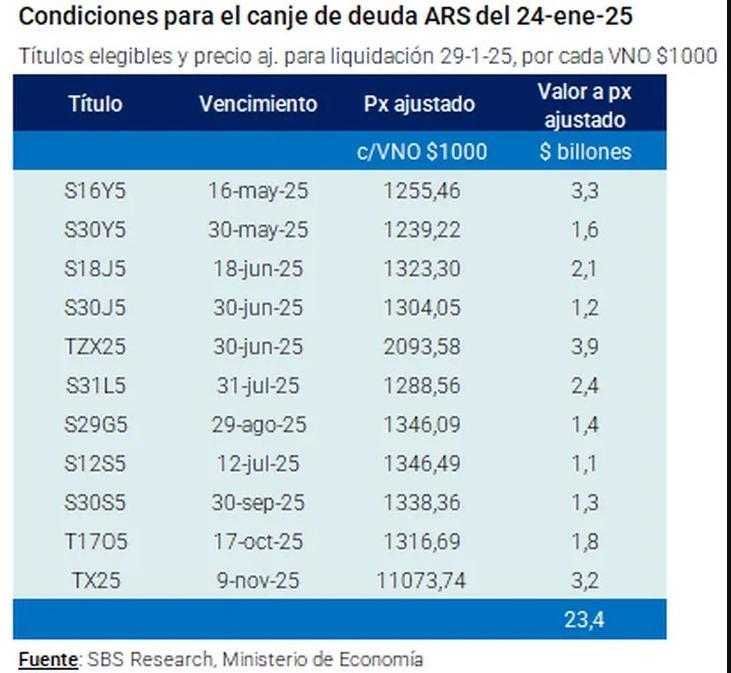

Del canje podrán participar los tenedores de 11 títulos que expiran entre mayo y noviembre de este año, en su mayoría a tasa fija. Se trata de las Lecap S16Y5 (que involucra un monto de $3,3 billones), S30Y5 ($1,6 billones), S18J5 ($2,1 billones), S30J5 ($1,2 billones), S31L5 ($2,4 billones), S29G5 ($1,4 billones), S12S5 ($1,1 billones) y S30S5 ($1,3 billones); del Boncap T17O5 ($1,8 millones); y de los Boncer TZX25 ($3,9 billones) y TX25 ($3,2 billones), ambos indexados a la inflación.

A cambio, los tenedores que acepten participar del canje recibirán una canasta integrada en partes iguales por cuatro bonos con tasa dual (la mayor entre lo que capitalicen la tasa fija incluida en la operación y la tasa variable TAMAR, publicada por el Banco Central) que vencerán el 16 de marzo de 2026, el 30 de junio de 2026, el 15 de septiembre de 2026 y el 15 de diciembre de 2026. Finanzas señaló que, a los precios estipulados para la operación, los nuevos bonos pagarán una tasa de interés interna de retorno efectiva anual (TIREA) promedio de 29,5%.

El "premio" y las expectativas de adhesión

En general, en la city consideran que Caputo pagará un "premio" atractivo a quienes ingresen al canje como vía para intentar despejar un período del año que estará atravesado por el clima electoral. La lectura es que el Gobierno busca reducir el monto de vencimientos que, en caso de "cambio de humor en el mercado" que implique dificultades para refinanciar los compromisos, pueda ir a presionar sobre el dólar en plena campaña, más aún en caso de que se hubiere concretado una mayor flexibilización del cepo.

Es por eso que buena parte de los operadores y analista cree que la participación de los tenedores en la operación será bastante amplia. Como piso, PPI calculó que un 11,7% de la deuda elegible está en manos de organismos del sector público y estimó que la adhesión podría ser superior.

"A priori, el canje y los nuevos instrumentos parecen interesantes. Representan una alternativa llamativa para estirar 'duration' en la curva de tasa fija con un rendimiento incluso ligeramente más atractivo (entre 10 y 15 puntos básicos más de tasa efectiva mensual, TEM). A su vez, el inversor obtiene una 'cobertura' ante una eventual suba de tasas por parte del BCRA (¿por una salida del cepo?) o una reducción de las tasas menos agresiva de lo esperado por el mercado. En otras palabras, el inversor captura una tasa fija más atractiva (respecto a los Boncap) a través de esta operación y 'gana' la opcionalidad del flujo variable (TAMAR) sin costo. Así, no nos sorprendería que el ratio de aceptación sea bastante elevado", consideró la firma en un reporte para sus clientes.

En diálogo con Ámbito, Segundo Derdoy, analista de research en Inviu, coincidió en que puede haber bastante participación: "La oferta resulta atractiva para los tenedores de los títulos elegibles, especialmente para aquellos con la tolerancia al riesgo suficiente para alargar la duración. Tomando de referencia las tasas al cierre del día lunes, el premio del canje es de aproximadamente 10 puntos básicos, lo que permite obtener un call en tasa dual sin necesidad de pagar una prima adicional por este beneficio. Esto también podría ser atractivo para aquellos que cuenten con pasivos en tasa TAMAR y que ya poseen exposición en títulos del Tesoro, como es el caso de los bancos".

Cómo calcular los rendimientos

La TAMAR es una tasa variable que comenzó a ser publicada por el BCRA en diciembre pasado. Representa el rendimiento promedio de los plazos fijos mayoristas para colocaciones superiores a los $1.000 millones. En la actualidad, la TAMAR se ubica cerca de 200 puntos básicos por arriba de la BADLAR (que comprende los plazos fijos superiores a $1 millón) y que era la tasa variable más tradicional.

Un informe de Adcap Grupo Financiero calculó que las TEM ofrecidas para los nuevos bonos duales oscilan entre 2,14% y 2,25%. Y comparó esos rendimientos con el que este martes tenía el Boncap más largo (junio de 2026) en el mercado secundario: 2,08%. Por eso, consideró que la conversión "presenta una oportunidad atractiva para los inversores que buscan extender la 'duration'". "Dada la demanda constante de instrumentos a tasa fija, anticipamos un fuerte interés en la canasta de duales", añadió el reporte.

Esto ocurre, según los analistas de Adcap, en un contexto en que las últimas licitaciones mostraron que hay escaso interés de los inversores por alargar duración a través de bonos indexados (Boncer).

Además, el informe firmado por Federico Filippini, Javier Casabal y Valentín Gómez auguró que el canje tiene un potencial alcista del 2,2%, particularmente para quienes ingresen con títulos a tasa fija. "Esta suba tiene dos componentes clave: primero, el 0,5% se debe a que el Tesoro valida precios más altos de lo que implica la curva de rendimiento actual. Segundo, anticipamos ganancias adicionales que promedian aproximadamente el 1,6% durante la extensión de la duración", proyectó.

La operación abrirá a las 10 y finalizará a las 15 del viernes 24 de enero. La liquidación de las ofertas recibidas y adjudicadas se efectuará el miércoles 29 de enero (T+3). La próxima semana, en tanto, se realizará la segunda licitación de enero en la que el Gobierno enfrentará vencimientos por alrededor de $12 billones.