Telesur, la señal chavista, emitió una falsa noticia con banderas palestinas en el Vaticano durante el funeral del papa Francisco

Escuchá esta nota

EL DIARIO digital

minutos

En una semana marcada por el despertar del dólar y la intervención del BCRA, la deuda en pesos a tasa fija cerró en alza. ¿Qué implica para las expectativas de inflación?

Fuente: Ámbito

El merado estuvo signado esta semana por el repunte de los dólares paralelos, que forzó al Banco Central a realizar una fuerte intervención para contener las cotizaciones. Pese a ello, los instrumentos de deuda en pesos a tasa fija se mostraron demandados en el cierre de la semana. La suba de las Lecap y los Boncap, sobre todo en el tramo largo, llevó a que la curva de rendimientos acentuara su pendiente negativa.

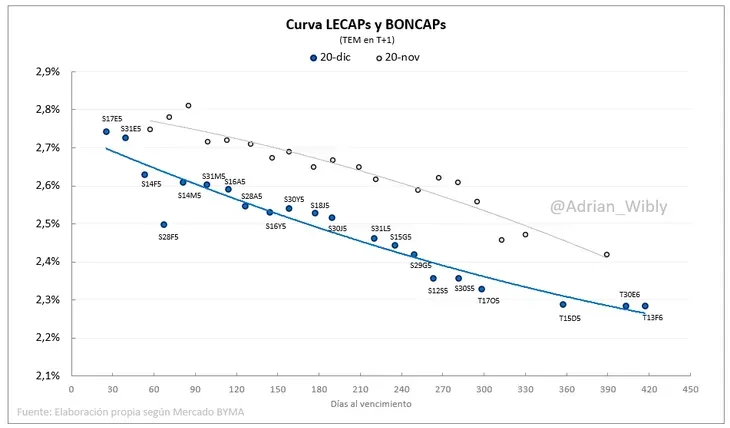

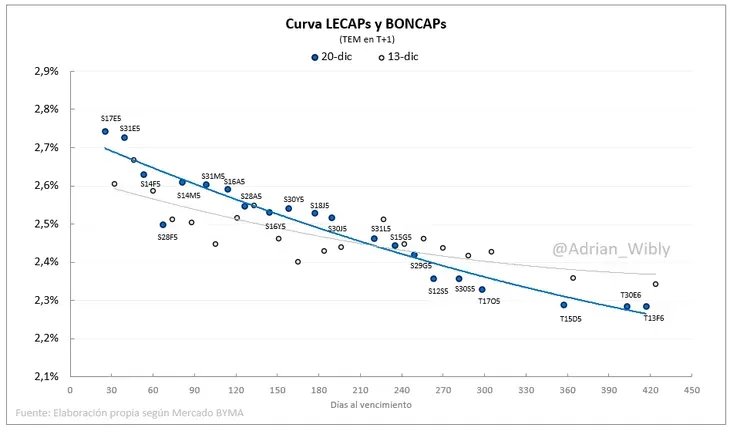

Ayer viernes, el segmento a tasa fija subió 0,5% promedio a lo largo de la curva, señaló el Grupo SBS. Así, acumuló a lo largo de la semana subas promedio de 0,3% en el tramo corto y de 1,2% en el tramo largo. "A los precios de cierre, las Lecap y Boncap quedaron rindiendo en niveles de entre 33,29% TNA (la letra que vence el 17 de enero de 2025) y 32,29% TNA (el bono que expira el 13 de febrero de 2026)", señaló la firma en un reporte para sus clientes.

Este comportamiento llevó a que se empine aún más la pendiente de la curva de rendimientos a tasa fija, que opera de forma invertida desde hace varias semanas. Esto significa que los títulos cortos tienen una tasa superior a la de los más largos. ¿A que se debe? Es una señal de que los inversores esperan que la desaceleración de la inflación siga su curso y que, por ende, los rendimientos nominales sean menores en el futuro. Por eso buscan fijar los retornos a mayores plazos.

La señal no resulta menor en el marco de las tensiones que hubo esta semana en el mercado cambiario paralelo y que sembraron la pregunta en la city respecto de si se cerraría el ciclo de "carry trade". Tras varios meses de pax cambiaria y compresión de la brecha, se despertaron las cotizaciones financieras y el dólar blue, y el BCRA intervino con unos u$s200 millones (según cálculos de la city) para contener la escalada. Se todas maneras, el escenario está abierto.

Lecap: las tasas y la inversión de la curva

A partir de los movimientos de esta semana, el trader Adrián Wibly estimó que las tasas efectivas mensuales (TEM) de las Lecap y Boncap cerraron entre 2,55% y 2,75% en el tramo corto y entre 2,25% y 2,45% en el largo. Esto implica una compresión de los rendimientos de entre 0,1% y 0,2% respecto del nivel que tenían hace 30 días.

Asimismo, al haber subido más la cotización de los títulos largos que la de los cortos la pendiente negativa se volvió más empinada si se la compara con la curva que se dibujaba al cierre de la semana anterior (viernes 13 de diciembre). Esto plantea un escenario más optimista de los inversores respecto de la desaceleración de la inflación en el mediano plazo.